한 달에 월 50만 원 저축으로 5억 모으는 것이 가능한지에 대해 알아보려고 합니다. 이전까지 금융자산?! 5억이 생기면 연금과 합쳐서 그럭저럭 살 수 있겠다는 생각이 들어서 정리해보려고 합니다. 금액은 5억으로 정하고, 얼마나 모으면 5억이 생길 수 있을까? 하는 고민과 계획을 함께 담아보도록 하겠습니다.

2022년이 되어서야 2020년도에 시작한 계획의 글을 쓰고 있네요..

은퇴하려면 월 200만원 정도 추가적으로 받게 되면 국민연금과 합쳐서 약 300~350만 원 정도를 예상하고 월 200만 원을 5~6%의 이자를 통해 받을 수 있는 금액을 5억으로 설정했습니다. [재테크/17년 은퇴 플랜] - 5억 모으기, 나 홀로 경제적 자유를 계획하다. (왜 5억인데? - 와이프 설득 프로젝트) 물론 이돈을 꾸준히 모으려면 와이프와 상의를 해야 하기에 이전에 약 5억을 모아보자는 금액 설정부터 이번 글을 통해 어떻게! 할 수 있을지를 계획해 보려고 합니다.

얼마를 모아야 5억을 모아?

그럼 이제 얼마나 모아야 할까요? 죽을때까지 모으라고 하면 모으는 의미도 은퇴를 위한다는 의미도 없어지니 말이에요.. 그래서 어떻게 해야 조금이라도 기간을 단축하면서 정말로 달성할 수 있을지 생각한 결과를 보여드리려고 합니다. 제가 50살까지 일하고 51(만 50세) 세가 되는 시점에 은퇴를 한다고 가정하면 2020년 기준으로 17년이 남아있었어요.. 그때 계산해 놓은 것이라 양해 부탁드려요. 지금 시점으로 바꾼다면 2021년에 시작해서 만 50세의 종료 시점에 종료된다고 생각하셔도 될 것 같습니다.

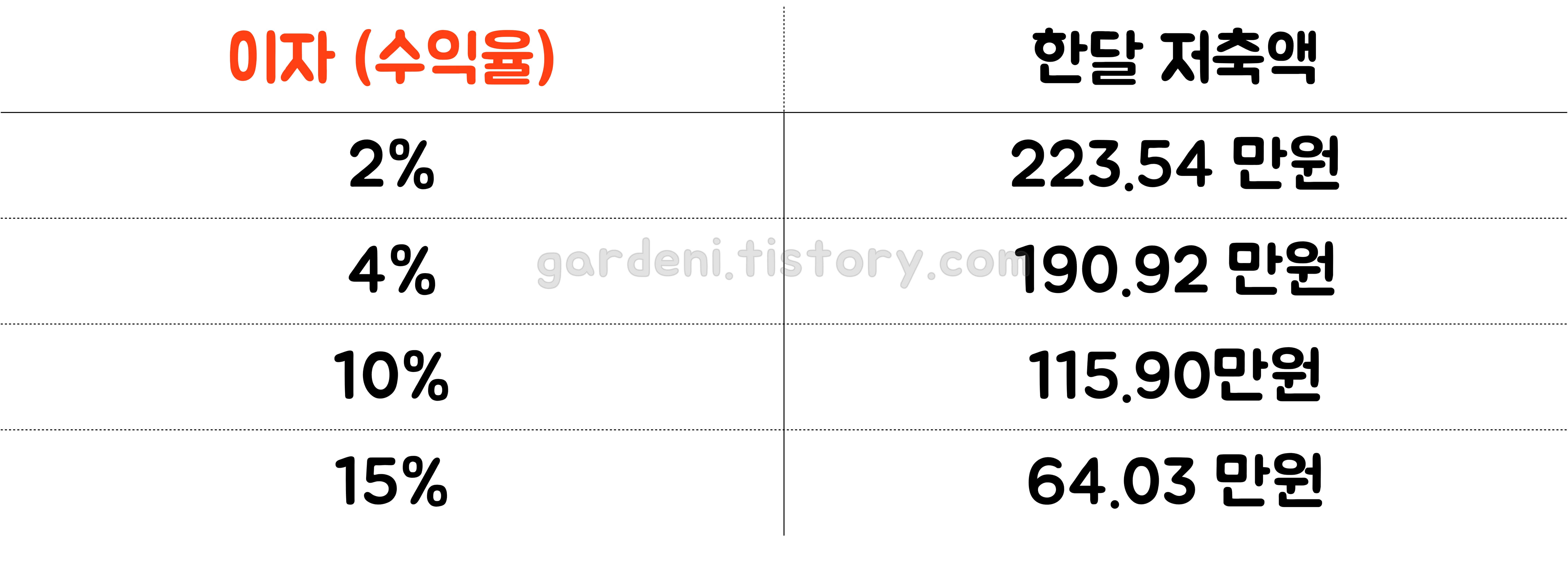

위에 표를 보면 이자(수익율)에 따라서 한 달에 모아야 하는 금액이 2배 이상 차이나기도 합니다.

지금 은행에서 아주 좋은 예금 상품을 선택해서 금리, 연 이자가 약 2%의 상품을 가입한다고 한다면. 17년 뒤에 은퇴하기 위해서는 매달 224만 원이라는 금액을 저축해야 합니다. 생활비를 제외하고 거주에 필요한 모든 것을 제외하고 200만 원 이상을 저축하기는 정말 고연봉의 회사원이 아니라면 불가능합니다. 저 역시도 가능하지 않습니다.. 절대요..

중간에 있는 4% 이자는 참고로 보시고 만약에 주식이나 부동산 투자를 통해 매년 10~15%의 수익을 달성할 수 있다고 가정하면 64~115만원 정도로도 17년 뒤에 5억을 모을 수 있다고 계산이 됩니다. 물론 10%, 15%의 수익을 매년 꾸준히 달성한다는 희한한 생각이 들어가 있긴 하지만 최근 10년을 보면 이런 상품들이 존재하기는 했습니다. 미국의 S&P나 나스닥 100이라는 주가 지수는 지난 10년 동안 약 10%, 15% 정도 성장하는 모습을 보여줬습니다. 이 부분에 대해서는 다시 알아보도록 하겠습니다.

만약 미국이 아니더라도 국내 주식 (코스피 지수)와 같이 한 주식이 아닌 지수로 투자한다고 하더라도 약 4~6% (이 부분은 나중에 S&P, 나스닥 100을 조사하면서 다시 정리하도록 하겠습니다.) 그렇다면 약 150 만원 정도의 금액을 매달 저축하면 가능하지 않을까.. 50세에는 조금은 직장생활에 목매지 않아도 되지 않을까? 하는 기대를 해보게 되는 계산 결과입니다.. 필요하시다면 제가 계산한 Excel 파일을 공유하도록 하겠습니다. 댓글로 알려주세요!

월 얼마까지 꾸준히 모을 수 있을까?

제목에서 이미 느끼셨겠지만, 금액은 월 50만원으로 정하기는 했습니다. 저 같은 경우는 아직 아이가 있지 않고 저와 와이프 둘이서 생활을 하고 있고, 신혼을 시작하려고 마련한 집 대출에 매월 100만 원 정도, 그리고 유지비를 아끼겠다고 구매한 전기차 할부에 40만 원 정도가 매월 들어가고 있어요...

그렇기에 아이가 생기거나 하면 저축액을 늘리기보다 줄이기가 더 쉬울테고 그래도 어떻게든 저축을 해야겠다고 생각하고 무조건 은퇴자금이 모일 때까지 건드리지 않을 저축을 하고 금융자산을 만들고 싶어 50만 원이라는 금액을 정했습니다.

매년 15%라는 엄청난 수익을 달성해야 64만 원만 저축해도 된다고 계산이 위에 표에서 된 상황입니다. 투자 수익율, 주식이나 부동산은 조금 더 공부가 필요한 부분이고 년 15%는 불가능 할 듯 보여 기간을 조금 늘려보자.. 5년 아니 10년만 더 일해보자..라고 안될 때도 포기하지 않으려 계산을 더 해봤습니다.

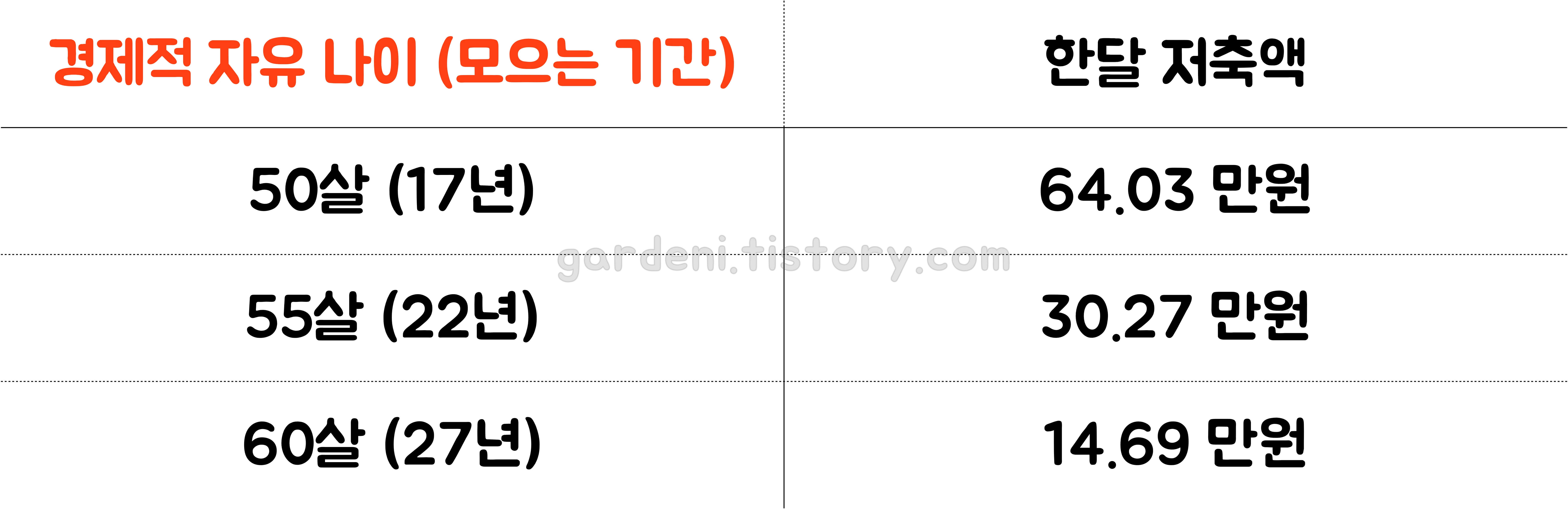

앞에서 가정한 코스피 약 4~6%라고 말씀드린 부분을 5%의 투자 수익으로 생각하고 5억을 모을 때 기간에 따라 모아야하는 금액을 설정해 보았습니다.

보시는 것과 같이 5%라는 수익이 작지는 않지만 가능하다고 한다면 10년정도 더 일하면 월 50만 원 + 약간의 제 용돈을 아껴서 더 투자한다면 5억이라는 금융 자산을 가지고 은퇴하는 날을 맞이할 수 있겠네요.

만약 정말 투자를 잘해서 15%라고 가정하면 어떻게 되는지 그냥 알아만 보려고 합니다.

위에 보는 것과 같이 5년만 더 모은다고 하면 저축금액이 30만원이라는 50만 원보다도 적은 금액을 저축하면 된다고 나오네요. 물론 연 15프로를 20년 이상 꾸준히 달성하는 것 자체가 어렵다는 것은 인정합니다. 그래도 만원 이만 원이라도 추가된다면 시간이 15~30년 정도가 지나면 엄청난 돈이 된다는 복리의 마법을 누릴 수 있다는 점을 알 수 있었습니다.

이런 계산을 하면서 저에게 저보단 10살이상 어린 동생이 있어 빨리 돈 모아서 놀고 싶다고 했더니, 동생이 FIRE 족이 되고 싶다고 이미 단어를 알고 있더군요. 20대 초반의 제 동생의 한 달에 꼭 지킬 수 있는 저축액으로는 20만 원을 이야기해서 그것부터 시작하자고 해 놓은 상황입니다.

2020년도에 계획을 세우고 시작했는데... 제 개인적인 이직 등 많은 변화로 인해서 이제야 안정감을 찾아... 다시 정리하고 있음을 조금은 부끄럽지만 봐주시고..

혹시 잘못되었거나 미비하거나 같이 고민해보고 싶으신 내용이 있으면 언제든지 댓글로 알려주시면 감사하겠습니다.

'제태크 > 17년 은퇴 플랜' 카테고리의 다른 글

| 2020년 저축/투자 결산! (월 50만원으로 5억만들기, 17년 은퇴 플랜) (0) | 2022.01.07 |

|---|---|

| 5억 모으기, 나홀로 경제적 자유를 계획하다. (왜 5억인데? - 와이프 설득 프로젝트) (2) | 2020.04.08 |

| 게박이쇼, 시작합니다 — 경제적 자유를 꿈꾸는 2020. 한국판. 트루먼 쇼 (0) | 2020.04.01 |

댓글